重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制配资公司网址,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|周君芝 陈怡 ]article_adlist-->开年黄金急涨,定价短期逻辑,缘起关税预期催化纽约现货交割风险。

看短期,关税明朗之前,期现溢价波动或难完全平稳,跨市套利行或仍对金价有支撑。

看中期,2022年以来金价已偏离美元和实际利率这两大传统框架。尤其2024年,传统黄金框架明显失效。回归朴素的供需逻辑,2024年金价上涨有两大需求助推至关重要,呼应全球宏观形势。

其一,央行购金持续强劲。这是2022年后金价中枢上台阶的底层原因。底层线索是大国博弈,注脚是地缘冲突。

其二,亚洲(尤其中国)私人部门黄金投资需求扩容。底层线索是2024年中国有效需求原因所致。

展望2025年,助推2024年金价的需求因素在2025年持续性减弱,故2024年我们判断黄金“高平台上的顺风期”,2025年金价或从顺风期走向震荡期。

2月11日,国际现货黄金首次突破2900美元大关,最高触及2940美元/盎司上方。COMEX黄金期货价格也同步走高,一度站上2950美元/盎司上方。

年初至今,国际黄金连续刷新历史点位,累计上涨幅度超过10%。

如何理解本轮黄金连续上涨的核心逻辑,又该如何展望2025年黄金的定价趋势,我们试图提供一个超越传统宏观叙事,颗粒度更细的分析框架。

一、类似2020年4月,年初至今黄金连续新高,主要是期现交易层面的情绪驱动。

和2020年4月情况类似,政策干预带来的纽交所现货交割风险,成为短期黄金定价的核心逻辑。

去年年底开始,国际金价开始逐步走出2600-2700美元/盎司的区间震荡,酝酿上行趋势。和2020年4月情形类似,年初至今的金价加速上行呈现三个特征:

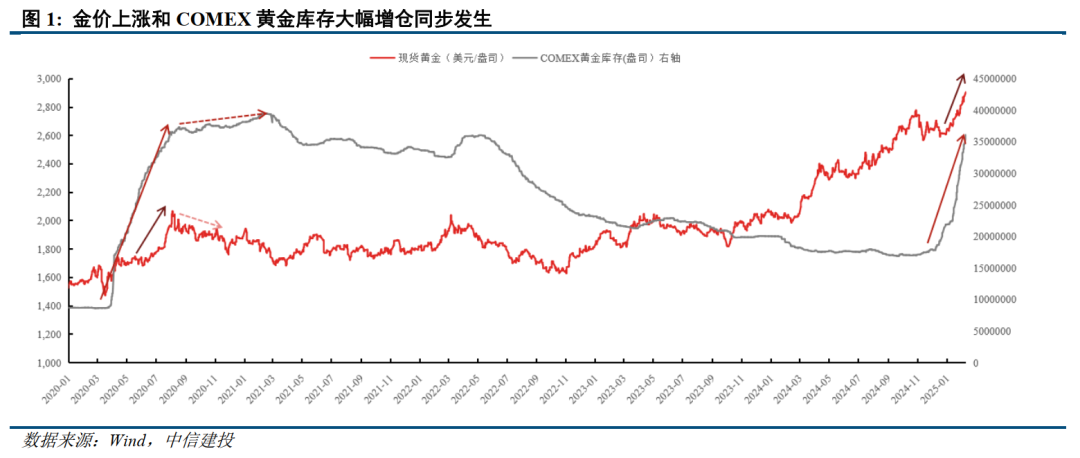

第一,金价上涨和COMEX黄金库存大幅增仓同步发生。

第二,纽约金溢价一度大幅超出两市正常的套利成本。

第三,人民币黄金呈现被动反弹,上海金溢价偏弱运行。

上述三个特征均指向,政策干预(2025年的关税V.S. 2020年美国“封城”) 带来的纽交所交割风险是黄金阶段性加速上涨的核心逻辑。

短期来看,在关税前景明朗之前,期现溢价的波动或难完全平稳,美国黄金需求以及衍生的跨市场套利行为对于短期金价的支撑力度或难完全消退。

回溯2020年4月的现货“软逼仓”行情,导火索是特朗普的“封城”政策引发的物流中断问题。

在纽约交易所允许伦敦远程交割(新的规定在当年7月16日生效)之前,金价经历连续四个月的持续上涨,累计上涨幅度近30%。在此过程中,COMEX库存持续增仓,而期现溢价的波动率并未出现实质性收敛。

基于现阶段纽约现货交割风险的导火索是关税担忧。我们预计在关税的前景更加明朗之前,黄金期现溢价的波动率或难快速下降,这也意味着,美国市场的需求以及衍生的跨市场套利行为对金价的短期支撑或难迅速消退。

二、来自2024年金价的启示:金价定价逻辑已完全超越美元和实际利率的框架。

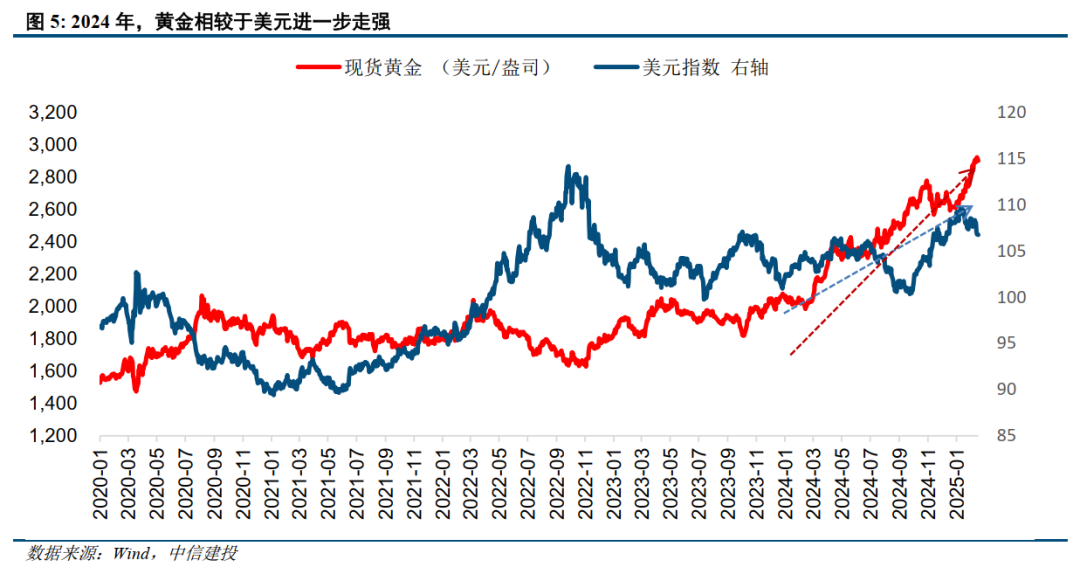

无法否认的现实是,近两年黄金定价逻辑已完全超越美元和实际利率的传统框架。

在传统的资产定价模型里,黄金视为定价流动性的标杆资产。历史以往的规律显示,金价和同样度量流动性的美元和实际利率两个指标,趋势表现上往往相悖。然而2023年以来黄金和传统指标的相关性逐步打破,尤其2024年黄金表现既背离实际利率定价,也背离美元定价,指向金价的定价框架亟待完善和细化。

首先,黄金和实际利率的背离进一步强化。

美国实际收益率(TIPS收益率)自2022年持续上行,2024年已接近金融危机前水平,美债收益率同样维持在高位,也是2001年以来历史罕见高位,美元流动性条件实质偏紧。

然而黄金在2023-2024年连续两年上涨,录得14%和30%的年度增长,大幅优于过往20年的平均表现(8%)。

其次,黄金对美元出现进一步走强。

2024年美元指数的年度均值较2023年进一步上行,年内高点(一度逼近110)同样刷新2023年以来的高位。

然而在美元进一步走强的格局下,金价的涨幅较2023年继续扩大。黄金和美元指数的相关性已不能简单参考以往周期的运行规律。

三、分析黄金定价趋势,不妨回到供需模型,本质上是拆解需求。

基于传统定价框架对于黄金的解释力度降低,我们不妨回归朴素的供需逻辑。

我们曾在《黄金的宏观定价锚》提出黄金分析的供需模型,并回溯过往20年黄金的走势,明确指出三条核心定价规律:

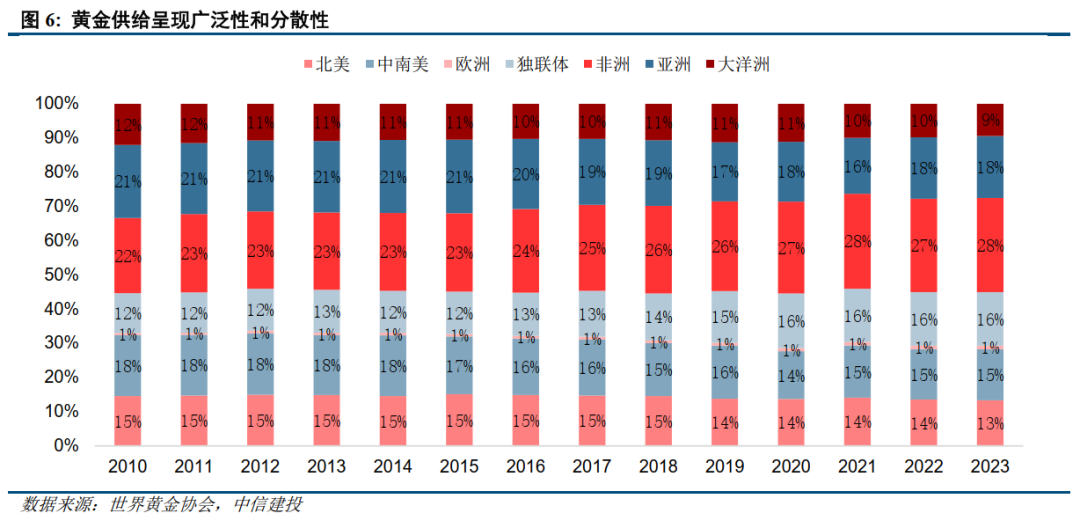

第一,基于黄金供给的分散性,黄金的真正定价变量在需求。

第二,黄金的需求主要有三大块,私人部门消费需求,私人部门投资需求,以及官方购金需求。

第三,不同时期地区经济发展状态不同,此时不同地区以及不同的需求,会主导黄金定价。这也是为何我们在不同阶段,看到黄金定价的叙事逻辑会有差异。

四、2024年黄金背离传统框架的新解释:穿透需求格局变化看全球宏观变局

以供需新框架解释黄金价格,不仅能捕捉2024年黄金价格的核心驱动,也能深刻理解2024年金价背离传统框架的宏观脉络。

需求的角度而言,不同于2008年之后,黄金的需求弹性主要由欧美ETF需求(欧美地区的投资需求)贡献,2023-2024年黄金需求的结构发生了深刻的变化,两大板块的需求弹性明显增强:

一是,全球央行持续购金的支撑。

2024年,各国央行保持了持续强劲的黄金购买步伐,购买量连续第三年超过1000吨。

二是,亚洲地区(尤其中国)私人部门投资需求进一步扩容。

我们将私人部门的投资需求拆分为两类。一类是实物金投资需求,另一类是ETF投资需求。数据显示,无论是实物金投资需求还是ETF投资需求,亚洲地区(尤其是中国)的投资需求均出现明显扩容。

2024年中国地区实物金投资连续第二年出现大幅增长,同比增长20%,东盟所有市场的黄金投资需求都有所增长,新加坡、印度尼西亚、马来西亚和泰国的黄金投资需求同比增长了两位数。亚洲地区继续领衔全球ETF流入,同比增长306.2%。

穿透到底层,2023-2024年不同板块和不同地区的黄金需求格局的变化,不仅能够完美解释黄金和传统框架的背离,同时呼应了全球宏观格局的深刻变化。

前者和部分国家对美元的不信任加深相关,呼应了黄金对美元的走强。

2022年之后,美元信用减弱体现为黄金对美元的走强,底层线索是大国博弈。拜登政府期间,大国博弈的注脚是频繁的地缘冲突(从俄乌到中东)。

后者和中国2024年内需疲软相关。实际利率和金价脱钩实际反映的是:非美经济体的经济增长现实,和美债实际利率度量的美国实际增长中枢上移出现分化。

2024年中国内需疲软,背后是中国地产模式切换的长期主线在短周期的映射。而美国实际利率中枢上移则在定价美国AI科技浪潮驱动一轮产业革命,这也是美国资产定价的长期主线。

五、2025年黄金:高平台,高波动

2023-2024年黄金定价,启示我们近年主导黄金定价的不再局限于短周期因素(流动性),更深刻的长期趋势发生了转变,未来黄金的定价需要重视长期趋势的牵引。

我们认为重要的三条资产主线是,美国的长期主线在于AI产业革命,中国的主线在于地产供需模式转变,全球政经的主线是大国博弈。

展望2025年,特朗普政府的关税政策,将接棒拜登政府主导的地缘冲突,大国博弈的底层逻辑未有实质性变化,这是我们判断黄金价格中枢能够维持在高平台的底层逻辑。

2025年中国政府旨在解决有效需求不足,加之AI产业技术扩散或影响中美两国增长前景,潜在增长或有改善,在此背景下黄金上涨的幅度和趋势性或不及2024年。

我们在2024年年初给定黄金的年度判断是“高平台上的顺风期”,2025年我们判断金价将“从顺风期步入震荡期”。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

陈怡:香港科技大学经济学硕士。覆盖板块:国内实体、大宗商品以及通胀领域研究;重点领域:高频以及大类资产配置。

]article_adlist-->

]article_adlist-->证券研究报告名称:《黄金:从顺风期到震荡期》

对外发布时间:2025年2月20日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

陈怡 SAC 编号:S1440524030001

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~免责声明

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP